La réforme des retraites a occupé les devants de l’information pendant plus de trois mois. Entre contestations, mouvements sociaux, débats houleux aux parlements et recours à l’article 49.3, l’accouchement de ce texte s’est fait dans la douleur jusqu’au verdict du Conseil Constitutionnel du vendredi 14 avril. Dans la foulée, la promulgation de la loi de financement rectificative de la Sécurité sociale pour 2023, qui modifie le système de retraite français, a été publiée dans le Journal officiel dès le lendemain. Tour d’horizon des principales mesures et les changements qui les accompagnent.

Départ à 64 ans

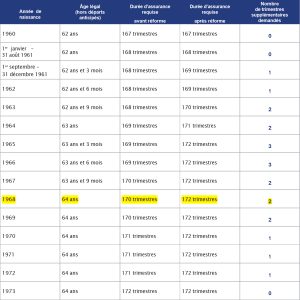

Mesure qui a certainement engendré le plus de crispation, l’âge légal de départ à la retraite sera reporté à compter du 1er septembre 2023. Le décalage se fera à raison de trois mois par année de naissance pour porter l’âge légal à 63 ans et 3 mois à la fin du quinquennat d’Emmanuel Macron, c’est-à-dire en 2027, puis à 64 ans en 2030.

Concernant la durée de cotisation pour bénéficier d’une retraite à taux plein, cette dernière passera de 42 à 43 ans, soit 172 trimestres, dès 2027. De ce fait, les personnes nées dans la deuxième partie de l’année 1961 seront la première génération impactée. Concrètement, pour un boulanger né le 1er octobre 1961, son âge légal augmentera de 3 mois. Il pourra faire valoir ses droits à 62 ans et 3 mois, soit à partir du 1er janvier 2024. Sa durée d’assurance requise pour bénéficier d’une pension à taux plein augmentera aussi d’un trimestre : il devra disposer de 169 trimestres (soit 42 ans et 3 mois d’activité), au lieu de 168 trimestres (soit 42 ans d’activité).

En revanche, l’âge d’annulation de la décote est maintenu à 67 ans.

Revalorisation des petites pensions

Les petites pensions seront revalorisées à 85 % du SMIC, soit aux environs de 1 200 €. Cette mesure ne concerne que les personnes ayant eu une carrière complète et ayant travaillé à temps plein. Pour les salariés ayant une petite pension et partant en septembre de cette année, cela représentera une revalorisation d’environ 100 €. Cependant, il est à noter que cette augmentation se faisant au prorata de la période effectivement cotisée, cette somme devrait être inférieure au montant annoncé pour de nombreuses personnes.

Cette revalorisation des pensions les plus faibles concernera également 1,8 million de retraités actuels ayant cotisé au moins 120 trimestres. Ils bénéficieront d’une augmentation d’une centaine d’euros d’ici septembre 2024. Un délai nécessaire pour reconstituer des carrières ayant débuté il y a longtemps alors que le calcul se fera, là encore, en fonction du nombre de trimestres cotisés.

Les carrières longues

Avec la durée des cotisations, la gestion des carrières longues était un des principaux points d’achoppement. À l’issue des débats parlementaires, il a été obtenu que le dispositif d’accès soit élargi, permettant ainsi à ceux qui ont commencé à travailler tôt de pouvoir partir en retraite anticipé. Prévu initialement pour les personnes ayant commencé à travailler avant 20 ans, il englobe les personnes ayant débuté leur carrière professionnelle à 21 ans. Concrètement, un salarié ayant commencé à travailler à 20 ans pourra partir à 63 ans, le minimum de cotisations ayant été ramené de 44 ans – comme voulu par le gouvernement initialement – à 43 ans. Ces mesures feront l’objet de décrets ultérieurs.

Une surcote pour les femmes

Les mères de famille ayant des enfants et qui cumuleront 43 années de cotisations (trimestres maternité et éducation des enfants compris) un an avant l’âge légal des 64 ans, soit à 63 ans, pourront bénéficier d’une « surcote » de pension, qui pourra atteindre au maximum 5 % au moment de la liquidation de leurs droits. Cette surcote est réservée aux personnes du public et du privé ayant obtenu au moins un trimestre de majoration au titre de la maternité, de l’adoption et de l’éducation des enfants. Pour rappel, cette mesure a pour but de « compenser » le report de l’âge légal qui va faire perdre à de nombreuses mères de famille une grande partie du bénéfice des trimestres acquis au titre de la maternité.

Fermeture des régimes spéciaux

La loi prévoit également la fermeture des régimes spéciaux en respectant tout de même la « clause du grand-père », ce qui signifie que l’on décide de ne pas toucher aux droits et aux acquis des personnes bénéficiaires de certains dispositifs, mais de les modifier et de les appliquer aux nouveaux entrants dans le système concerné par ces modifications. De ce fait, les nouveaux embauchés à compter du 1er septembre 2023 à la RATP, dans la branche des industries électriques et gazières, à la Banque de France, les clercs de notaires et les membres du CESE seront affiliés au régime général de Sécurité sociale pour la retraite de base. En revanche, certains régimes particuliers de retraite (Marins, Opéra de Paris, Comédie-Française) ne sont pas visés par cette mesure.

Amortir la pénibilité

La réforme des retraites contient également la mise en place d’un « fonds d’investissement dans la prévention de l’usure professionnelle » au sein de la Caisse nationale de l’assurance maladie. Il s’applique aux salariés exposés à certains conditions de travail pénibles comme le travail de nuit, au chaud, au froid ou dans le bruit. Par ailleurs, il sera possible d’utiliser son compte professionnel de prévention pour financer un congé de reconversion professionnelle.

Enfin, la réforme fixe l’âge de la retraite à 60 ans pour les personnes reconnues en incapacité permanente à la suite d’une maladie professionnelle d’un accident du travail.

Rejet de l’index et du CDI seniors

C’est une chose que d’augmenter l’âge de départ à la retraite, c’en est une autre de maintenir les seniors dans l’emploi. C’était justement tout l’enjeu de l’index et du CDI seniors, deux propositions retoquées par les Sages du Conseil constitutionnel qui ont estimé que les mesures ciblées sur l’emploi des seniors n’avaient pas leur place dans un projet de loi de financement de la Sécurité sociale rectificatif (PLFR). L’argument est donc technique, mais ne juge pas sur le fond. Il s’agit pourtant d’un volet important pour l’équilibre de la réforme, d’autant plus quand on sait la moyenne pour l’emploi des 55-64 ans en France est de 56 % contre 60,5 % au niveau européen.

Cependant, concernant le CDI senior voulu par les sénateurs qui prévoyait l’exonération des cotisations familiales et la possibilité pour l’employeur de mettre un terme au contrat dès que le salarié pouvait bénéficier d’une retraite à taux plein, ce dernier pourrait faire son retour dans le cadre d’un futur projet de loi sur le travail. Affaire à suivre…